Kvalitātes izmaksu sistēma

Uzņēmuma augstākajai vadībai vissaprotamākā ir „naudas” valoda. Lēmumus par jebkurām uzlabošanas darbībām vadītājiem ir vieglāk pieņemt tad, ja viņi zina, kādu labumu dos veiktā darbība. Un šo labumu var izmērīt dažādi – paaugstināta klientu apmierinātība, mazāk problēmu, mazāk strīdu un uztraukumu u.t.t. Bet visvieglāk uztveramais labuma mērījums vadītājiem ir naudas izteiksmē. „Kvalitātes izmaksu” uzskaites sistēmas uzdevums ir informēt vadību par to, cik izmaksā kļūdas, kā arī liekas un neefektīvas darbības. Bez tam šāda sistēma dod informāciju par veikto korektīvo darbību ekonomisko efektu.

Kvalitātes vadības standarts ISO 9001 nosaka, ka organizācijai ir jānosaka procesu efektivitātes kritēriji un jāmēra savu procesu izpildījums. Bet šajā standartā nav noteikts, kādās mērvienībās” šī mērīšana jāveic. Skaidri ir noteikts tikai tas, ka ir jānovēro „neatbilstošs produkts” un jāprotokolē to raksturs un veiktās darbības.

Apskatīsim sekojošu piemēru – mēbeļu ražošanas uzņēmuma kvalitātes kontroles dienests nedēļas laikā gala pārbaudē konstatējis un uzskaitījis sekojošas produkta problēmas:

- Nenoregulētas durtiņu viras – 52 gadījumi

- Nepiestiprinātas detaļas – 28 gadījumi

- Ieskrāpējumi – 18 gadījumi

- Nenoregulētas durtiņu viras – 52 gadījumi

- Izmēru novirzes – 2 gadījumi

Ja uzņēmuma vadības rīcībā ir tikai šāda informācija par problēmām, tad acīmredzot visbūtiskākā problēma ir nenoregulētās viras. Un kvalitātes uzlabošanas pasākumi tiks vizīti uz šīs problēmas likvidēšanu.

- Viru atkārtota regulēšana izmaksā 2.70 LVL

- Detaļu atkārtota piestiprināšana – 2.50 LVL darbaspēka izmaksas plus 3.70 LVL materiālu izmaksas, kopā – 6.20 LVL

- Ieskrāpējumu labošana – 7.50 LVL darbaspēks un 7.20 LVL materiālu izmaksas, kopā – 14.70 LVL

- Izmēru noviršu labošana – 17.50 LVL darbaspēks un 11.10 LVL materiālu izmaksas, kopā – 28.60 LVL.

Tagad iespējams izrēķināt, kādus zaudējumus uzņēmumam nedēļas laikā rada katra no šīm problēmām:

- Nenoregulētās viras – 140,40 LVL (2.70 LVL reiz 52 gadījumi)

- Nepiestiprinātās detaļas – 173,60 LVL (6.20 LVL reiz 28 gadījumi)

- Ieskrāpējumi – 264,60 LVL (14.70 reiz 18 gadījumi)

- Izmēru novirzes – 57,20 LVL (28.60 LVL reiz 2 gadījumi).

Līdz ar to uzņēmuma vadības rīcībā ir informācija, kas ļauj pieņemt daudz efektīvākus lēmumus. Jo no finansiālā viedokļa prioritāte ir ieskrāpējumu cēloņu novēršanai un nenoregulētās viras šajā rangā atrodas tikai trešajā vietā. Ja uzņēmuma vadība būtu vadījusies tikai pēc informācijas par problēmu skaitu, tai būtu risks pieņemt ekonomiski neefektīvu lēmumu. Protams, lēmumu ietekmēs arī informācija par problēmu cēloņu novēršanas darbību izmaksām.

Šis piemērs rāda, cik vērtīga ir kļūdu izmaksu informācija. Diemžēl bieži vien uzņēmuma vadītāji šo informāciju vai nu nezin vispār vai arī to novērtē ļoti aptuveni. Un ISO 9001 standarta prasības tiek izpildītas uzskaitot tikai gadījumu skaitu. Bet „kvalitātes izmaksas” var kļūt par labu „ceļarādītāju” lēmumu pieņemšanā.

Pirmo reizi „kvalitātes izmaksu” jēdzienu pielietoja Armands V. Feigenbaums 1956.gadā „Hārvārdas biznesa apskata” rakstā par vispārējo kvalitātes kontroli. Pirms tam pastāvēja uzskats, ka augstākai kvalitātei nepieciešamas lielākas izmaksas vai nu iegādājoties labākus materiālus vai algojot vairāk darbaspēka. Bez tam tradicionālā izmaksu uzskaites sistēma neataino izmaksu saistību ar kvalitāti.

Feigenbauma definētās „kvalitātes izmaksu” kategorijas tiek plaši izmantotas arī mūsdienās, kaut arī laika gaitā ir bijuši dažādi šo kategoriju variantu pielietojumi.

„Kvalitātes izmaksas” ietver trīs jomas:

- Kļūdu izmaksas

- Kontroles izmaksas

- Preventīvo darbību izmaksas.

Kļūdu izmaksas savukārt tiek iedalītas divās kategorijās:

- Izmaksas, kas izriet no tām kļūdām, kuras ir nonākušas līdz klientam un

- Izmaksas, kas izriet no kļūdām, kuras tiek atklātas organizācijas iekšienē.

Līdz ar to pirmās tiek sauktas par „ārējo kļūdu izmaksām”, bet otrās – par „iekšējo kļūdu izmaksām”

„Ārējo” kļūdu izmaksas ir, piemēram, garantijas labošanas izmaksas, klientu sūdzību izskatīšanas izmaksas, kompensācijas maksājumi par neatbilstošu produktu vai pakalpojumu kvalitāti vai nokavētu piegādes laiku, produktu ‘atsaukšana” u.t.t. Bez tam šajā kategorijā var ieskaitīt arī tādas pirmajā brīdī šķietami neiespējami izmērāmas izmaksas, kā esošo un potenciālo klientu zaudēto pasūtījumu izmaksas.

„Iekšējo” kļūdu izmaksās ietilpst, piemēram, brāķētās produkcijas glabāšanas un likvidēšanas izmaksas vai arī tās pārstrādāšanas un labošanas izmaksas, kā arī lieko un neefektīvo darbību izmaksas jebkurā organizācijas procesā ,t.sk. sagādes kļūdu izmaksas. Šī raksta pirmajā daļā apskatītajā piemērā minētas tieši šīs „iekšējās kļūdu izmaksas”.

Kontroles izmaksas veido visas tās darbības, kuras tiek veiktas ar mērķi pārliecināties, ka saražotais produkts, sniegtais pakalpojums vai veiktās darbības atbilst noteiktajām prasībām. Tās ietver produktu testus, pārbaudes, mērījumus, kvalitātes auditus un tamlīdzīgas darbības. Pārbaudīti tiek gan iepirktie materiāli, gan izveidotais produkts, gan arī jebkurš process. Ja mērīšanai tiek izmantoti jebkādi mērīšanas līdzekļi, tad šajā izmaksu kategorijā ietilpst arī visas izmaksas, kas saistītas ar šādu mērīšanas līdzekļu iegādi, uzturēšanu un pārbaudēm.

Preventīvo darbību izmaksas savukārt rodas to darbību rezultātā, kuras vērstas uz kļūdu preventīvu novēršanu, piemēram - kvalitātes plānošana, procesu statistiskā kontrole, investīcijas ar kvalitāti saistītās informācijas sistēmās, darbinieku apmācība un attīstība, produkta projektēšanas verificēšana, kā arī vadības sistēmas izveidošana, uzturēšana un vadīšana.

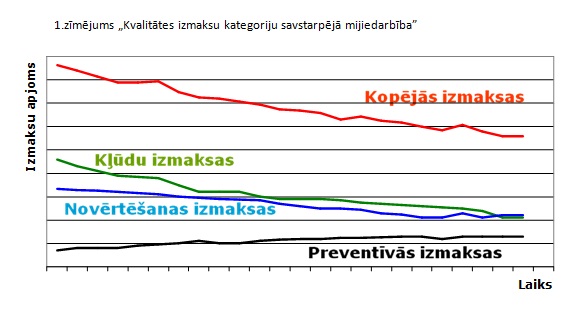

Šīs visas kvalitātes izmaksu kategorijas atrodas savstarpējā mijiedarbībā. Veicot preventīvās darbības, ir iespējams samazināt kļūdu izmaksas. Savukārt kļūdu samazināšanās nozīmē, ka kontroles izmaksas vairs nav nepieciešamas iepriekšējā apjomā un tās var samazināt. Ja preventīvo izmaksu palielinājums nepārsniedz kļūdu un kontroles izmaksu summu, uzņēmuma darbība kļūst efektīvāka un tiek palielināta uzņēmuma peļņa (skat.1.zīm).

Campanella, Jack. „Principles of Quality Costs” Feigenbaum, Armand V. "Total Quality Control", Juran, Joseph M. „ Quality Control Handbook „ www.wikipedia.org

AUTORS: Jānis Leilands